Chuyển vùng là khả năng khách hàng sử dụng thông tin di động tự động thực hiện và nhận các cuộc gọi điện thoại, gửi và nhận dữ liệu hoặc truy cập các dịch vụ khác khi đang di chuyển ngoài vùng phủ sóng địa lý của mạng gia đình, bằng cách sử dụng mạng của một nhà khai thác khác.

Chuyển vùng có thể là chuyển vùng quốc gia hoặc chuyển vùng quốc tế. Chuyển vùng quốc gia là việc thuê bao di động sử dụng mạng khác tại các khu vực địa lý mà nhà mạng của mình chưa có vùng phủ sóng. Ví dụ, điều này được sử dụng bởi các nhà khai thác, những người không có phạm vi phủ sóng hoàn chỉnh ở một quốc gia. Chuyển vùng quốc tế được sử dụng khi thuê bao di động ra nước ngoài và sử dụng mạng của nhà mạng ở nước ngoài.

Nó thực sự diễn ra như thế nào? Nếu nhà cung cấp dịch vụ không có phạm vi phủ sóng ở một thành phố hoặc quốc gia cụ thể, thì nhà cung cấp dịch vụ này sẽ thực hiện thỏa thuận chuyển vùng với một nhà cung cấp dịch vụ khác có mạng tại thành phố hoặc quốc gia đó. Theo thỏa thuận này, một nhà cung cấp dịch vụ khác cung cấp tất cả các dịch vụ có sẵn cho khách hàng chuyển vùng của nhà cung cấp dịch vụ đầu tiên.

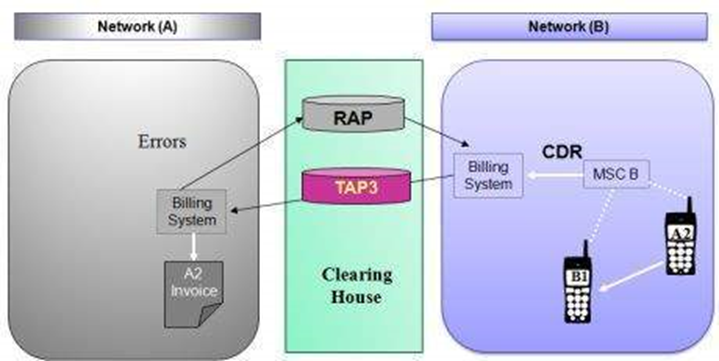

CDR được tạo trong khu vực của một đối tác chuyển vùng được đối tác chuyển vùng đó thu thập và đánh giá và cuối cùng chúng được gửi đến nhà cung cấp dịch vụ thực tế của khách hàng chuyển vùng. Nhà cung cấp dịch vụ thực tế tính phí khách hàng cuối đối với tất cả các dịch vụ chuyển vùng được cung cấp dựa trên phí dịch vụ được xác định trước của họ.

Hai đối tác chuyển vùng thanh toán tài chính của họ hàng tháng bằng cách trao đổi các CDR chuyển vùng thực tế và các báo cáo dựa trên các CDR đó.

HPMN và VPMN

Các chủ Công Mạng di động là mạng từ các nhà điều hành mà theo đó một thuê bao di động có một thuê bao. Thuật ngữ này được sử dụng trái ngược với Mạng di động công cộng được truy cập (VPMN).

Mạng Di động Công cộng được Truy cập là mạng được thuê bao di động sử dụng khi chuyển vùng. Thuật ngữ này được sử dụng trái ngược với Mạng Di động Công cộng Gia đình (HPMN).

Clearing House

Có những tổ chức nổi tiếng như MACH, người giao tiếp giữa các đối tác chuyển vùng khác nhau để giúp họ trao đổi CDR của mình, thiết lập các thỏa thuận chuyển vùng và giải quyết bất kỳ tranh chấp nào.

Công ty thanh toán bù trừ nhận hồ sơ thanh toán từ một đối tác chuyển vùng cho những người chuyển vùng đến và gửi hồ sơ thanh toán cho một đối tác chuyển vùng khác mà người chuyển vùng này sẽ được gọi là người chuyển vùng đi.

TAP3 là gì?

Quy trình Tài khoản Chuyển vùng phiên bản 3 (TAP3) là quy trình cho phép một nhà khai thác mạng được truy cập (VPMN) gửi hồ sơ thanh toán của các thuê bao chuyển vùng đến nhà khai thác mạng gia đình tương ứng (HPMN) của họ. TAP3 là phiên bản mới nhất của tiêu chuẩn và sẽ cho phép thanh toán cho một loạt các dịch vụ mới mà các mạng dự định cung cấp cho khách hàng của họ.

Clearing house sử dụng giao thức TAP3 để trao đổi tất cả các CDR giữa các đối tác chuyển vùng khác nhau. TAP3 xác định cách thức và thông tin nào về việc sử dụng được chuyển vùng phải được chuyển giữa các Nhà khai thác mạng. Các tệp này được trao đổi bằng kết nối FTP đơn giản.

Có nhiều phiên bản khác nhau của TAP. TAP phát triển từ TAP1 qua TAP2 và TAP2 + thành TAP3. Bản phát hành mới nhất, TAP3, bao gồm hỗ trợ chuyển vùng liên tiêu chuẩn trong mạng vệ tinh, WLAN và UMTS và các công nghệ 3G khác.

- Tiêu chuẩn GSM TAP TD.57 – Thủ tục Tài khoản Chuyển khoản GSM (TAP) xác định định dạng và quy tắc xác thực để chuyển thông tin sử dụng chuyển vùng giữa các nhà khai thác di động ở các quốc gia khác nhau. TAP3 là phiên bản đặc điểm kỹ thuật thứ ba của tiêu chuẩn. Các tệp được chuyển được gọi là tệp TAP.

- Tiêu chuẩn GSM RAP TD.32 – Quy trình tài khoản bị trả lại GSM (RAP) xác định định dạng trả lại thông tin về các lỗi được tìm thấy trong các tệp / sự kiện TAP đã chuyển và do đó từ chối trách nhiệm tài chính đối với các tệp / sự kiện đó. Các tệp được chuyển được gọi là tệp RAP.

Thanh toán chuyển vùng

Thuê bao di động đi đến một quốc gia khác và sử dụng trên mạng nước ngoài. Để lập hóa đơn thuê bao, thông tin này phải được chuyển trở lại mạng gia đình của thuê bao. Mạng nước ngoài sẽ thu thập thông tin về việc sử dụng từ các thiết bị chuyển mạch của nó, v.v., sau đó tạo tệp TAP chứa thông tin được nêu trong tiêu chuẩn. Sau đó, các tệp được XUẤT (thường xuyên, thường ít nhất một tệp mỗi ngày) cho nhà điều hành gia đình, người sẽ NHẬP chúng và sau đó sử dụng thông tin để lập hóa đơn cho người đăng ký. Nhà điều hành nước ngoài sẽ xếp hạng các cuộc gọi và sau đó tính phí mạng chủ của thuê bao cho tất cả các cuộc gọi trong một tệp. Nhà điều hành gia đình có thể đánh dấu hoặc xếp hạng lại các cuộc gọi để tạo doanh thu.

Viễn thông MVNO Billing

MVNO là gì?

MVNO là viết tắt của Mobile Virtual Network Operator . Nhà khai thác mạng ảo di động (MVNO) là công ty cung cấp dịch vụ điện thoại di động, nhưng không có phân bổ phổ tần vô tuyến được cấp phép của riêng mình, cũng như không nhất thiết phải có tất cả cơ sở hạ tầng cần thiết để cung cấp dịch vụ điện thoại di động.

MVNE là viết tắt của Mobile Virtual Network Enabler , là một công ty cung cấp các dịch vụ cho các nhà khai thác mạng ảo di động như thanh toán, cung cấp phần tử mạng, quản trị, vận hành, hỗ trợ hệ thống con trạm gốc và hệ thống hỗ trợ hoạt động và cung cấp các phần tử mạng đầu cuối, để cho phép cung cấp các dịch vụ mạng di động như kết nối điện thoại di động.

Trên thực tế, MVNO là người bán lại các sản phẩm và dịch vụ di động từ một nhà điều hành thực tế, nhưng dưới một thương hiệu khác.

Ví dụ: có một nhà khai thác A có tất cả cơ sở hạ tầng bao gồm mạng, thiết bị chuyển mạch, hệ thống thanh toán, hệ thống cung cấp và hệ thống chăm sóc khách hàng, v.v. Bây giờ, nếu ai đó muốn bắt đầu kinh doanh viễn thông bằng cách đầu tư tối thiểu, thì MVNO là lựa chọn tiến hành với.

Một MVNO sẽ mua hàng loạt dịch vụ từ một nhà điều hành có uy tín và thay đổi tên thương hiệu tùy theo sự thuận tiện của họ và tiếp thị các sản phẩm và dịch vụ đó với tư cách là nhà điều hành. Nhà điều hành thực tế sẽ vẫn minh bạch với khách hàng cuối và khách hàng sẽ có cảm giác muốn trở thành khách hàng cuối cùng của MVNO.

Tùy thuộc vào tình huống, MVNO có thể mua một hoặc nhiều thành phần cơ sở hạ tầng từ một nhà điều hành và trả tiền cho họ tương ứng. Ví dụ: một MVNO có thể chỉ muốn sử dụng mạng từ nhà điều hành hoặc một MVNO có thể sử dụng mạng và hệ thống tính phí từ nhà điều hành và các thành phần còn lại như chăm sóc khách hàng, cung cấp dịch vụ, v.v., có thể được thiết lập bởi MVNO.

MVNO có toàn quyền kiểm soát các hoạt động thẻ SIM, xây dựng thương hiệu, tiếp thị, thanh toán và chăm sóc khách hàng.

MVNO thành công về mặt thương mại đầu tiên ở Vương quốc Anh là Virgin Mobile UK, [3] ra mắt tại Vương quốc Anh vào năm 1999 và hiện có hơn 4 triệu khách hàng tại Vương quốc Anh.

Dịch vụ MVNO

Các MVNO thường không có cơ sở hạ tầng của riêng mình, nhưng một số MVNO hàng đầu triển khai cơ sở hạ tầng IN di động của riêng họ để tạo điều kiện thuận lợi cho các phương tiện cung cấp các dịch vụ giá trị gia tăng. MNVO có thể coi cơ sở hạ tầng đương nhiệm như thiết bị vô tuyến như một loại hàng hóa, trong khi MVNO cung cấp các dịch vụ tiên tiến và khác biệt của riêng mình dựa trên việc khai thác cơ sở hạ tầng mạng thông minh của riêng họ.

Bằng cách này, mỗi MVNO và nhà khai thác mạng có thể tập trung vào các thị trường ngách của riêng họ và hình thành các dịch vụ chi tiết tùy chỉnh để mở rộng phạm vi tiếp cận khách hàng và thương hiệu của họ.

Hầu hết các MVNO trên thị trường chỉ nhắm mục tiêu đến khách hàng trả trước và chỉ cung cấp cho họ các dịch vụ trả trước như thoại, SMS, MMS, dữ liệu, băng thông rộng, v.v., với một số dịch vụ giá trị gia tăng tốt.

MVNO Billing

Giả sử một nhà điều hành đương nhiệm bán cơ sở hạ tầng của họ cho MVNO, có thể có các mô hình kinh doanh và thỏa thuận khác nhau giữa người đương nhiệm và MVNO. Sau đây là những cách thường được sử dụng nhất:

- MVNO có thể xây dựng thương hiệu các dịch vụ của họ và bán chúng trên thị trường và MVNE sẽ giúp cung cấp các dịch vụ đó cho khách hàng cuối cùng. Tại đây, một phần trăm hoa hồng cố định sẽ được chuyển đến MVNE.

- MVNO có thể mua các sản phẩm và dịch vụ với số lượng lớn với mức giá chiết khấu đặc biệt, sau đó gắn thương hiệu với tên tuổi của mình và bán trên thị trường.

- MVNO bán các sản phẩm và dịch vụ và dựa trên việc sử dụng do khách hàng cuối tạo ra, MVNO thanh toán một khoản tiền cho MVNE.

Trong mọi trường hợp, MVNO có thể được yêu cầu thanh toán một số tiền ký quỹ cho MVNE và sau đó việc quyết toán hàng tháng sẽ diễn ra bằng cách sử dụng các báo cáo đơn giản do MVNE tạo ra.

MVNE có thể thêm MVNO vào hệ thống thanh toán của mình với tư cách là khách hàng doanh nghiệp miễn là MVNO đang cung cấp các dịch vụ trả sau và có thể thêm tất cả các sản phẩm và dịch vụ được cung cấp cho MVNO. Vào cuối mỗi tháng hoặc thường sau hai tuần một lần, hóa đơn có thể được tạo và có thể theo dõi việc thu thập. Nhưng thông thường, hầu hết các MVNO đều cung cấp các dịch vụ trả trước, được xử lý trong hệ thống Trả trước. Trong trường hợp này, chức năng MVNO đạt được hoặc sử dụng chức năng tích hợp sẵn trong hệ thống trả trước hoặc chỉ cần xác định một lớp dịch vụ riêng biệt. Tất cả các CDR sử dụng và thông tin khác được đưa vào kho dữ liệu từ đó có thể tạo báo cáo để chuẩn bị hóa đơn.

Thanh toán hội tụ viễn thông

Thanh toán hội tụ là gì?

Giả sử một nhà khai thác đang cung cấp các dịch vụ khác nhau thoại di động, thoại cố định, dữ liệu, IPTV, băng thông rộng, trả trước và trả sau, v.v. Khách hàng có thể có một hoặc nhiều dịch vụ này từ cùng một nhà khai thác. Một khách hàng thông thường chắc chắn muốn có một hóa đơn và một lần xem tài khoản của mình.

Thanh toán hội tụ là sự tích hợp tất cả các khoản phí dịch vụ vào một hóa đơn của khách hàng và một cái nhìn thống nhất về khách hàng. Khách hàng nên gọi đến trung tâm cuộc gọi và sẽ nhận được thông tin tài khoản đầy đủ cho tất cả các dịch vụ đã chọn. Khách hàng nhận một hóa đơn và thanh toán một lần cho tất cả các dịch vụ.

Hệ thống thanh toán hội tụ thực sự có thể hợp nhất bất kỳ số lượng và tổ hợp sản phẩm và dịch vụ nào vào một hóa đơn, bất kể loại sản phẩm và phân khúc thị trường, tức là dịch vụ trả trước và trả sau.

Một thông số quan trọng khác góp phần vào thanh toán hội tụ là một danh mục sản phẩm và giá cho khách hàng trả trước cũng như trả sau.

Lợi ích của Thanh toán hội tụ

Thanh toán hội tụ sẽ giúp các nhà khai thác đạt được những lợi ích chính sau:

- Danh mục sản phẩm và dịch vụ đơn lẻ mang lại thời gian tốt hơn cho thị trường và giảm chi phí thực hiện.

- Hóa đơn hợp nhất cho phép chiết khấu giữa các dịch vụ, để những khách hàng đặt nhiều dịch vụ có thể nhận được giá ưu đãi.

- Thanh toán hội tụ cho phép đóng gói và định giá đa dịch vụ, theo đó khách hàng hiện tại được thu hút thêm các dịch vụ mới và khách hàng mới bị thu hút bởi các gói dịch vụ sáng tạo.

- Hỗ trợ và chăm sóc khách hàng tập trung cho cả hai loại khách hàng (trả trước và trả sau).

Các nút thắt cổ chai chính

Cho đến nay, việc đạt được sự hội tụ thực sự đã là một giấc mơ của tất cả các nhà khai thác viễn thông lớn. Có thể là ngày mai một số hệ thống thanh toán sẽ hỗ trợ sự hội tụ thực sự của tất cả các sản phẩm và dịch vụ, nhưng ngày nay nó có những trở ngại sau để đạt được sự hội tụ thực sự –

- Hệ thống Sạc thời gian thực như Ericsson IN hoặc Nokia Siemens Charging System là những hệ thống rất phổ biến để cung cấp giải pháp cho sản phẩm và dịch vụ trả trước. Các hệ thống này không đủ linh hoạt để xử lý các chức năng khác nhau cần thiết cho khách hàng trả sau, ví dụ: phân cấp khách hàng phức tạp, xếp hạng lại CDR, giảm giá khối lượng, báo cáo linh hoạt, tính phí chuyển vùng, tính phí kết nối, v.v.

- Hệ thống thanh toán trả sau như Convergys Infinys hoặc Amdocs Billing Systems rất phù hợp cho các sản phẩm và dịch vụ trả sau. Các hệ thống này không có khả năng xử lý lưu lượng trả trước và tính phí các cuộc gọi trong thời gian thực. Điều quan trọng là các hệ thống này không thể được tạo sẵn cao vì kiến trúc cơ sở của chúng.

Giữ hai ràng buộc nêu trên với nhau, nếu chúng ta hợp nhất cả hai hệ thống bằng cách thực hiện một kiểu giao tiếp giữa hệ thống trả trước và trả sau, thì có thể đạt được sự hội tụ thực sự. Các công ty như Convergys và Ericsson đang làm việc theo cùng một hướng để hợp nhất hai hệ thống và sử dụng các chức năng cần thiết từ cả hai loại hệ thống và biến chúng thành một Hệ thống thanh toán hội tụ duy nhất.